Корінь ФОРМУВАННЯ ФІНАНСОВО-ВАЛЮТНОЇ СИТСЕМИ ЄС В УМОВАХ BREXIT

economicstoday2023 :: Тематичні напрями конференції: :: «Економіка сьогодні: проблеми моделювання та управління» :: 1. Управління соціально-економічними системами, процесами та їх моделювання і прогнозування.

Сторінка 1 з 1

Корінь ФОРМУВАННЯ ФІНАНСОВО-ВАЛЮТНОЇ СИТСЕМИ ЄС В УМОВАХ BREXIT

автор Admin Вт Лист 21, 2023 8:11 am

Корінь О.С., студентка Навчально-науковий Інститут міжнародних відносин Київського національного університету імені Тараса Шевченка

ФОРМУВАННЯ ФІНАНСОВО-ВАЛЮТНОЇ СИТСЕМИ ЄС В УМОВАХ BREXIT

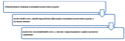

Саме ріст глобалізації є основною причиною появи фінансово-валютної інтеграції між країнами, адже в міру розвитку світової економіки країнам стає важче досягти економічного та соціального зростання самостійно, що власне і стало причиною створення інтеграційних об’єднань зі власною валютою. Отже фінансово-валютна інтеграція є процесом створення регіональних зон, в межах яких створюються умови для стабільності курсів валют, спільного регулювання валютних взаємозв’язків країн-учасниць та запровадження єдиної валютної політики по відношенню до третіх країн. Отож, пропонуємо визначити основні етапи фінансово-валютної інтеграції країн-учасниць (рис. 1)

Рисунок 1 – Основні етапи валютно-фінансової інтеграції

Джерело: [1]

Європейська валютно-фінансова система еволюційно переросла до Європейського валютно-фінансової інтеграції, що ґрунтується на єдиній європейській валюті та валютній системі з розвитком відповідної фінансової інфраструктури та інститутів.

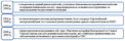

Створення Європейського валютного союзу, який часто називають ЄВС-2, відбувалося у три етапи (рис. 2)

Рисунок 2 – Основні етапи створення Європейського валютного союзу

Джерело: [2]

Європейський валютний союз спирається на три елементи:

європейська валютна одиниця – євро, яка є офіційною валютою 17 із 27 держав ЄС, відомих також як Єврозона, рідна для понад 322 млн. європейців. У готівковому обігу з 1 січня 2002 р. євро не є валютою Європейського Союзу, оскільки не всі країни ЄС запровадили його;

інтервенційний курсовий механізм – передбачає чітко визначений коридор коливань ринкових курсів між валютами країн ЄС. Якщо курс однієї валюти щодо іншої виходить за межі коридору, центральні банки зацікавлених держав вживають відповідних заходів, здійснюючи примусові інтервенції на валютних ринках;

кредитний механізм – при появі браку коштів для здійснення валютних інтервенцій, центральні банки країн-учасниць використовують взаємну кредитну допомогу.

Серед позитивних наслідків утворення Європейського валютного союзу можна виділити: ліквідацію витрат на обмін валют, усунення курсового ризику в діяльності підприємств та банків, прозорість цін, зростання конкуренції, поглиблення спеціалізації економік окремих держав – членів, злиття національних ринків капіталів, єдиний європейський ринок, закріплення позицій євро як валюти, здатної конкурувати із доларом США.

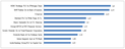

Міцність європейської валютно-фінансової інтеграції забезпечується стійким положенням європейський банків у світі (рис. 2).

Рисунок 2 – Рейтинг банків ЄС за обсягом фінансових активів станом на 2022, трлн. дол. США

Джерело: [3]

Панівне положення в ЄС належить французьким банкам, вартість активів яких складає 45,9% від загальних активів 10 найбільших банків ЄС.

Наступним визначимо структуру видатків бюджету ЄС на 2021-2027 роки, яка представлена на рисунку 3.

Рисунок 3 – Структура видатків бюджету ЄС на 2021-2027 рр за основними статтями

Джерело: [4]

З аналізу рисунку 3, ми бачимо, що найбільшу частку у структурі витрат посідають витрати на згуртованість, стійкість та цінності – 35%, наступними за часткою витрат є витрати на природні ресурси та навколишнє середовище – 33%. Також досить значними є витрати на новий ринок та інновації – 13% та на Європейське державне управління – 7%. Саме вище перераховані витрати є ключовими витратами бюджету країн ЄС.

Переломним моментом валютно-фінансової інтеграції ЄС став Брекзіт, який був спричинений виходом Великобританії. Ключова зміна в європейській фінансовій архітектурі після виходу Британії з ЄС полягає в тому, що Лондон більше не є спеціалізованим фінансовим центром ЄС з надання багатопрофільних послуг у сферах банківської, страхової, інвестиційної, юридичної, аудиторської та консультаційної діяльності. Для створення європейської альтернативи, адекватної за якістю британському сектору фінансових послуг, Європі доведеться докладати значних зусиль.

У свою чергу збереження Лондоном позицій провідного глобального фінансового центру також залежить від того, чи матимуть попит послуги британської фінансової індустрії на європейському континенті в майбутньому. Після виходу Сполученого Королівства зі складу ЄС питання, пов'язані з регулюванням двосторонньої взаємодії у фінансовому секторі, залишаються відкритими. З 1 січня 2021 р. британські фінансові компанії втратили свої так звані «європейські паспорти», які забезпечували їм безперешкодний доступ на європейські фінансові ринки. Відтепер взаємодія Великобританії з ЄС у фінансовій сфері ґрунтується на наданні «еквівалентності» .

До середини 2022 р. британське Казначейство ухвалило позитивні рішення щодо надання еквівалентності ЄС та країнам - членам Європейської економічної зони у 28 із 32 сфер сектору фінансових послуг [5]. У свою чергу, з моменту підписання Угоди про торгівлю та співробітництво, ЄС прийняв на користь Великобританії лише два позитивні рішення про еквівалентність, в той час як на користь Швейцарії було прийнято 10 рішень, а на користь Сінгапуру 14 [6]. Подібна позиція обумовлена прагненням європейських політиків у майбутньому будувати відносини з Великобританією відповідно до концепції «відкритої стратегічної автономії». Ця концепція націлена на зниження залежності ЄС від ринкової влади Лондона і має на увазі такий розвиток Союзу ринку капіталів, який дозволить ЄС безпосередньо, без британського посередництва, конкурувати з фінансовими ринками США [7].

Водночас, за даними аналітичного форуму New Financial, частка ЄС на глобальному ринку капіталів скоротилася з 22% до 14% у даний час. У середньому розміри ринків капіталу щодо ВВП у 27 країнах ЄС вдвічі менші, ніж у Великій Британії, відносні розміри ринків якої, у свою чергу, приблизно вдвічі менші, ніж у США. Фінансування більшості компаній у країнах ЄС, як і раніше, сильно залежить від банківських кредитів. Відправною точкою для створення глибоких та ефективних ринків капіталу в ЄС-27 є великі пули довгострокового капіталу, що включають пенсії та страхові активи, а також прямі роздрібні інвестиції. Однак розмір пенсійних активів щодо ВВП у ЄС-27 утричі менший, ніж у Великій Британії. Тому для забезпечення більш стійкого відновлення у довгостроковій перспективі ЄС необхідні масштабні трансформації банківських заощаджень на інвестиції [8].

Забезпечення стійкості функціонування світової валютно-фінансової інтеграції ЄС в сучасних умовах вимагає ґрунтовного опрацювання на концептуальному рівні можливості реалізації наступних заходів:

створення наднаціонального органу контролю над міжнародним рухом капіталу, фінансовими операціями та цінами стратегічних товарів;

укладання багатосторонньої міжнародної угоди у сфері регулювання валютних курсів та забезпечення внутрішньої вартості ключових резервних валют;

концентрації зусиль на формуванні глибших і ефективних ринків капіталу для ослаблення залежності від міжнародних фінансових ринків Лондона та створення реальної конкуренції США.

Список використаних джерел

1. Чугаєв О. А. Валютно-фінансова інтеграція в Європейському Союзі : навч. посіб.. К. : ВПЦ "Київський університет", 2021. – 159 с

2. Козюк В. В. Фіскальна політика в європейському валютному союзі: проблеми автоматичної стабілізації та конвергенції. Економіка України. 2006. № 6. c. 57-67

3. Top 10 largest banks in Europe ranked by assets (2022) URL: https://businesschief.eu/corporate-finance/top-10-largest-european-banks-by-assets (дата звернення 10.11.2023)

4. Проект бюджету ЄС на 2021–2027 рр. та його значення для України. URL: https://bintel.org.ua/nash_archiv/arxiv-evroatlantichna-integraciya/05_19_eu/ (дата звернення 10.11.2023)

5. HM Treasury. HM Treasury equivalence decisions for the EEA States, 9 November 2020. URL: https://www.gov.uk/government/publications/hm-treasury-equivalence-decisions-for-the-eea-states-9-november-2020 (дата звернення 11.11.2023)

6. European Commission. List of Equivalence Decisions taken by the European Commission. URL: https://finance.ec.europa.eu/system/files/2022–11/overview-table-equivalence-decisions_en.pdf (дата звернення 11.11.2023)

7. House of Lords. European Affairs Committee. The UK- EU relationship in financial services, 23 June 2022. URL: https://committees.parliament.uk/publications/22728/documents/167235/default (дата звернення 11.11.2023)

8. New Financial. Report: A new vision for EU capital markets, February 2022. URL: https://newfinancial.org/report-a-new-vision-for-eu-capital-markets/ (дата звернення 11.11.2023)

ФОРМУВАННЯ ФІНАНСОВО-ВАЛЮТНОЇ СИТСЕМИ ЄС В УМОВАХ BREXIT

Саме ріст глобалізації є основною причиною появи фінансово-валютної інтеграції між країнами, адже в міру розвитку світової економіки країнам стає важче досягти економічного та соціального зростання самостійно, що власне і стало причиною створення інтеграційних об’єднань зі власною валютою. Отже фінансово-валютна інтеграція є процесом створення регіональних зон, в межах яких створюються умови для стабільності курсів валют, спільного регулювання валютних взаємозв’язків країн-учасниць та запровадження єдиної валютної політики по відношенню до третіх країн. Отож, пропонуємо визначити основні етапи фінансово-валютної інтеграції країн-учасниць (рис. 1)

Рисунок 1 – Основні етапи валютно-фінансової інтеграції

Джерело: [1]

Європейська валютно-фінансова система еволюційно переросла до Європейського валютно-фінансової інтеграції, що ґрунтується на єдиній європейській валюті та валютній системі з розвитком відповідної фінансової інфраструктури та інститутів.

Створення Європейського валютного союзу, який часто називають ЄВС-2, відбувалося у три етапи (рис. 2)

Рисунок 2 – Основні етапи створення Європейського валютного союзу

Джерело: [2]

Європейський валютний союз спирається на три елементи:

європейська валютна одиниця – євро, яка є офіційною валютою 17 із 27 держав ЄС, відомих також як Єврозона, рідна для понад 322 млн. європейців. У готівковому обігу з 1 січня 2002 р. євро не є валютою Європейського Союзу, оскільки не всі країни ЄС запровадили його;

інтервенційний курсовий механізм – передбачає чітко визначений коридор коливань ринкових курсів між валютами країн ЄС. Якщо курс однієї валюти щодо іншої виходить за межі коридору, центральні банки зацікавлених держав вживають відповідних заходів, здійснюючи примусові інтервенції на валютних ринках;

кредитний механізм – при появі браку коштів для здійснення валютних інтервенцій, центральні банки країн-учасниць використовують взаємну кредитну допомогу.

Серед позитивних наслідків утворення Європейського валютного союзу можна виділити: ліквідацію витрат на обмін валют, усунення курсового ризику в діяльності підприємств та банків, прозорість цін, зростання конкуренції, поглиблення спеціалізації економік окремих держав – членів, злиття національних ринків капіталів, єдиний європейський ринок, закріплення позицій євро як валюти, здатної конкурувати із доларом США.

Міцність європейської валютно-фінансової інтеграції забезпечується стійким положенням європейський банків у світі (рис. 2).

Рисунок 2 – Рейтинг банків ЄС за обсягом фінансових активів станом на 2022, трлн. дол. США

Джерело: [3]

Панівне положення в ЄС належить французьким банкам, вартість активів яких складає 45,9% від загальних активів 10 найбільших банків ЄС.

Наступним визначимо структуру видатків бюджету ЄС на 2021-2027 роки, яка представлена на рисунку 3.

Рисунок 3 – Структура видатків бюджету ЄС на 2021-2027 рр за основними статтями

Джерело: [4]

З аналізу рисунку 3, ми бачимо, що найбільшу частку у структурі витрат посідають витрати на згуртованість, стійкість та цінності – 35%, наступними за часткою витрат є витрати на природні ресурси та навколишнє середовище – 33%. Також досить значними є витрати на новий ринок та інновації – 13% та на Європейське державне управління – 7%. Саме вище перераховані витрати є ключовими витратами бюджету країн ЄС.

Переломним моментом валютно-фінансової інтеграції ЄС став Брекзіт, який був спричинений виходом Великобританії. Ключова зміна в європейській фінансовій архітектурі після виходу Британії з ЄС полягає в тому, що Лондон більше не є спеціалізованим фінансовим центром ЄС з надання багатопрофільних послуг у сферах банківської, страхової, інвестиційної, юридичної, аудиторської та консультаційної діяльності. Для створення європейської альтернативи, адекватної за якістю британському сектору фінансових послуг, Європі доведеться докладати значних зусиль.

У свою чергу збереження Лондоном позицій провідного глобального фінансового центру також залежить від того, чи матимуть попит послуги британської фінансової індустрії на європейському континенті в майбутньому. Після виходу Сполученого Королівства зі складу ЄС питання, пов'язані з регулюванням двосторонньої взаємодії у фінансовому секторі, залишаються відкритими. З 1 січня 2021 р. британські фінансові компанії втратили свої так звані «європейські паспорти», які забезпечували їм безперешкодний доступ на європейські фінансові ринки. Відтепер взаємодія Великобританії з ЄС у фінансовій сфері ґрунтується на наданні «еквівалентності» .

До середини 2022 р. британське Казначейство ухвалило позитивні рішення щодо надання еквівалентності ЄС та країнам - членам Європейської економічної зони у 28 із 32 сфер сектору фінансових послуг [5]. У свою чергу, з моменту підписання Угоди про торгівлю та співробітництво, ЄС прийняв на користь Великобританії лише два позитивні рішення про еквівалентність, в той час як на користь Швейцарії було прийнято 10 рішень, а на користь Сінгапуру 14 [6]. Подібна позиція обумовлена прагненням європейських політиків у майбутньому будувати відносини з Великобританією відповідно до концепції «відкритої стратегічної автономії». Ця концепція націлена на зниження залежності ЄС від ринкової влади Лондона і має на увазі такий розвиток Союзу ринку капіталів, який дозволить ЄС безпосередньо, без британського посередництва, конкурувати з фінансовими ринками США [7].

Водночас, за даними аналітичного форуму New Financial, частка ЄС на глобальному ринку капіталів скоротилася з 22% до 14% у даний час. У середньому розміри ринків капіталу щодо ВВП у 27 країнах ЄС вдвічі менші, ніж у Великій Британії, відносні розміри ринків якої, у свою чергу, приблизно вдвічі менші, ніж у США. Фінансування більшості компаній у країнах ЄС, як і раніше, сильно залежить від банківських кредитів. Відправною точкою для створення глибоких та ефективних ринків капіталу в ЄС-27 є великі пули довгострокового капіталу, що включають пенсії та страхові активи, а також прямі роздрібні інвестиції. Однак розмір пенсійних активів щодо ВВП у ЄС-27 утричі менший, ніж у Великій Британії. Тому для забезпечення більш стійкого відновлення у довгостроковій перспективі ЄС необхідні масштабні трансформації банківських заощаджень на інвестиції [8].

Забезпечення стійкості функціонування світової валютно-фінансової інтеграції ЄС в сучасних умовах вимагає ґрунтовного опрацювання на концептуальному рівні можливості реалізації наступних заходів:

створення наднаціонального органу контролю над міжнародним рухом капіталу, фінансовими операціями та цінами стратегічних товарів;

укладання багатосторонньої міжнародної угоди у сфері регулювання валютних курсів та забезпечення внутрішньої вартості ключових резервних валют;

концентрації зусиль на формуванні глибших і ефективних ринків капіталу для ослаблення залежності від міжнародних фінансових ринків Лондона та створення реальної конкуренції США.

Список використаних джерел

1. Чугаєв О. А. Валютно-фінансова інтеграція в Європейському Союзі : навч. посіб.. К. : ВПЦ "Київський університет", 2021. – 159 с

2. Козюк В. В. Фіскальна політика в європейському валютному союзі: проблеми автоматичної стабілізації та конвергенції. Економіка України. 2006. № 6. c. 57-67

3. Top 10 largest banks in Europe ranked by assets (2022) URL: https://businesschief.eu/corporate-finance/top-10-largest-european-banks-by-assets (дата звернення 10.11.2023)

4. Проект бюджету ЄС на 2021–2027 рр. та його значення для України. URL: https://bintel.org.ua/nash_archiv/arxiv-evroatlantichna-integraciya/05_19_eu/ (дата звернення 10.11.2023)

5. HM Treasury. HM Treasury equivalence decisions for the EEA States, 9 November 2020. URL: https://www.gov.uk/government/publications/hm-treasury-equivalence-decisions-for-the-eea-states-9-november-2020 (дата звернення 11.11.2023)

6. European Commission. List of Equivalence Decisions taken by the European Commission. URL: https://finance.ec.europa.eu/system/files/2022–11/overview-table-equivalence-decisions_en.pdf (дата звернення 11.11.2023)

7. House of Lords. European Affairs Committee. The UK- EU relationship in financial services, 23 June 2022. URL: https://committees.parliament.uk/publications/22728/documents/167235/default (дата звернення 11.11.2023)

8. New Financial. Report: A new vision for EU capital markets, February 2022. URL: https://newfinancial.org/report-a-new-vision-for-eu-capital-markets/ (дата звернення 11.11.2023)

Admin- Admin

- Кількість повідомлень : 146

Дата реєстрації : 21.11.2023 -

economicstoday2023 :: Тематичні напрями конференції: :: «Економіка сьогодні: проблеми моделювання та управління» :: 1. Управління соціально-економічними системами, процесами та їх моделювання і прогнозування.

Сторінка 1 з 1

Права доступу до цього форуму

Ви не можете відповідати на теми у цьому форумі